第六节 营业税应纳税额的计算

一、营业税应纳税额的计算公式

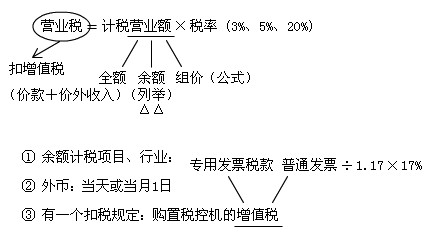

营业税应纳税额=营业额(或销售额、转让额)×适用税率

【要点1】采用差额(余额)计税的行业及项目,考生应重点予以关注。

【要点2】纳税人以外汇结算营业额的,其营业额的人民币折合率可以选择营业额发生的当天或者当月1日的人民币汇率中间价。

【要点3】税额计算中的扣税:

营业税纳税人购置税控收款机所负担的增值税,依下列公式计算可抵免营业税额:可抵免营业税额=价款÷(1+17%)×17%

【注意】在计算题中的应用。

二、营业税应纳税额计算

(一)经典举例

【例题1・计算题】某市商业银行2009年第四季度发生以下经济业务:(1)取得贷款业务利息收入600万元;支付单位、个人存款利息100万元;(2)取得转让公司债券收入100万元,债券的买入价为900万元;(3)取得金融服务手续费收入15万元;(4)吸收居民存款500万元。计算该银行第四季度应缴纳的营业税税额。

『正确答案』根据营业税额法律制度规定,贷款业务属于营业税的征税范围,以利息收入全额为营业额;债券等金融商品买卖以卖出价减去买入价后的余额为营业额;提供金融服务,以金融服务手续费为营业额;银行吸收居民存款,不属于营业税的征税范围,不征收营业税。金融业适用的营业税税率为5%。

(1)贷款业务应纳营业税税额=营业额×适用税率=600×5%=30(万元)

(2)债券转让应纳营业税税额=营业额×用税率=(1100-900)×5%=10(万元)

(3)手续费应纳营业税税额=营业额×适用税率=15×5%=0.75(万元)

该银行第四季度应缴纳营业税税额=30+10+0.75=40.75(万元)

【例题2・计算题】某地邮电局2009年7月份发生以下经济业务:传送函件收入9万元;电话、电传收入3万元;销售电信物品收入4万元;报刊发行收入5万元;销售邮务物品收入2万元。计算该邮电局7月份应缴纳的营业税税额。

『正确答案』根据营业税法律制度规定,邮政部门以外的其他单位和个人发行报刊应当征收增值税,而邮政部门销售集邮商品、电信物品、邮务物品和报刊发行收入不征收增值税,应当征收营业税。邮电通信业适用的营业税税率为3%。

该邮电局7月份应缴纳的营业税税额=营业额×适用税率=(9+3+4+5+2)×3%=0.69(万元)

[本文共有 3 页,当前是第 1 页] <<上一页 下一页>>