第三节 营业税征税范围

一、营业税征税范围的一般规定

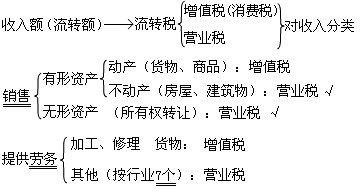

根据《营业税暂行条例及实施细则》的规定,营业税的征税范围可概括为:在中华人民共和国境内提供的应税劳务、转让的无形资产或者销售的不动产。

【要点1】“境内”范围

1.提供或者接受应税劳务的单位或者个人在境内;

2.所转让的无形资产(不含土地使用权)的接受单位或者个人在境内;

3.所转让或者出租土地使用权的土地在境内;

4.所销售或者出租的不动产在境内。

【例题・多选题】根据营业税法律制度的规定,在我国境内提供应税劳务、转让无形资产或者销售不动产,应缴纳营业税。下列各项中,应当缴纳营业税的有( )。

A.在境内组织旅客出境旅游

B.境内保险机构为出口货物提供保险

C.境外保险机构以在境内的物品为标的提供的保险劳务

D.所转让的无形资产在境内使用

『正确答案』ACD

『答案解析』境内保险机构为出口货物提供保险不属于境内的范畴。

【要点2】“应税劳务”范围:

1.包括交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业税目征收范围的劳务。

2.不包括加工、修理修配劳务

【例题・判断题】在我国境内提供各种劳务取得的收入,均应缴纳营业税。( )

『正确答案』×

『答案解析』根据营业税法律制度的规定,提供加工、修理修配劳务应该缴纳增值税。

【例题・单选题】根据《营业税暂行条例》的规定,下列各项中,属于营业税征收范围的是( )。(2004年)

A.销售货物

B.进口货物

C.转让无形资产

D.提供修理修配劳务

『正确答案』C

『答案解析』选项ABD属于增值税的征税范围。

【例题・单选题】下列各项中,属于增值税征收范围的是( )。(2004年)

A.提供通讯服务

B.提供金融服务

C.提供加工劳务

D.提供旅游服务

『正确答案』C

『答案解析』选项ABD属于营业税的征税范围。

【要点3】“有偿”行为

1.不包括单位或个体经营者聘用的员工为本单位或雇主提供的劳务

2.注意“视同发生应税行为”也缴纳营业税,注意选择题

(1)单位或者个人将不动产或者土地使用权无偿赠送其他单位或者个人;

(2)单位或者个人自己新建建筑物后销售,其所发生的自建行为;

(3)财政部、国家税务总局规定的其他情形。

[本文共有 2 页,当前是第 1 页] <<上一页 下一页>>