| ��Ŀ |

Ӧ��˰��ļ��� |

˰�ʱ� |

| ���ʡ�н�� |

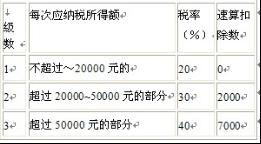

1��һ�㹤�ʡ�н�� Ӧ��˰��=Ӧ��˰���ö������˰��һ����۳��� =��ÿ�������һ1600Ԫ��4800Ԫ��������˰��һ����۳��� 2����˰������ȡ��ȫ��һ���Խ��𣬵�����Ϊһ���¹��ʡ�н�����ü�����˰��ȫ��۳���

���Ƚ���Ա������ȡ�õ�ȫ��һ���Խ��𣬳���12���£���������ȷ������˰�ʺ�����۳��� ��Ա���¹���н�����ø��ڣ�����ڣ�˰���涨�ķ��ÿ۳�� Ӧ��˰��=��Ա����ȡ��ȫ��һ���Խ��������˰��һ����۳��� ��Ա���¹���н�����õ���˰���涨�ķ��ÿ۳�� Ӧ��˰��=����Ա����ȡ��ȫ��һ���Խ��𡪹�Ա���¹���н����������ÿ۳��IJ�������˰��һ����۳���

<1600-1000 �۳�����ȷ��˰��> �ڹ�Աȡ�ó�ȫ��һ���Խ������������������Ŀ��������꽱�����Ƚ����Ӱཱ���Ƚ��������ڽ��ȣ�һ���뵱�¹��ʡ�н������ϲ�����˰���涨���ɸ�������˰�� 3���ԡ�˫н�ơ��ļ�˰����(13���¹���) ԭ���ϲ��ٿ۳����ã�ȫ�����˰�ʼ�����˰ ��˫н�����²���1600Ԫ�ģ�Ӧ�뵱�ºϲ�����1600Ԫ��������� |

|

| ���幤�̻�����������Ӫ���� |

Ӧ��˰��=Ӧ��˰���ö������˰��һ����۳��� ��=��ȫ�������ܶ�һ�ɱ������ü���ʧ��������˰��һ����۳��� �Ը��˶�����ҵ�ͺϻ���ҵ������Ӫ���ã�ʵ�в������ջ�˶����� |

|

| ������ҵ��λ�ijа���Ӫ�����⾭Ӫ���� |

Ӧ��˰��=Ӧ��˰���ö������˰��һ����۳���

��=����˰��������ܶ�һ��Ҫ���ã�������˰��һ����۳���

*��Ҫ������ָ�����¼���1600��������2000�� |

| �������� |

��1��ÿ�����벻��Q4000Ԫ��

Ӧ��˰��=Ӧ��˰���ö������˰��

��=��ÿ�������һ800����20��

��2��ÿ��������4000Ԫ���ϣ�

Ӧ��˰��=Ӧ��˰���ö������˰��=ÿ����������1��20������20��

��3��ÿ�������Ӧ��˰���ö��20000Ԫ�ģ�

Ӧ��˰��=Ӧ��˰���ö������˰��-����۳���

��=ÿ����������1��20����������˰��-����۳���

|

|

| ������� |

��1��ÿ�����벻��Q4000Ԫ�ģ�

Ӧ��˰��=Ӧ��˰���ö������˰�ʡ���1��30%�� =��ÿ�������һ800����20������1��30����

��2��ÿ��������4000Ԫ���ϵģ�

Ӧ��˰��=Ӧ��˰���ö������˰�ʡ���1��30%��

=ÿ����������1��20������20������1��30%��

|

ѡ����ֱ�ӡ�

Ӧ��˰�����30����ʵ��˰��14��

|

| ����Ȩʹ�÷����� |

��1��ÿ�����벻��Q4000Ԫ�ģ�

Ӧ��˰��=Ӧ��˰���ö������˰��=��ÿ������800����20%

��2��ÿ��������4000Ԫ���ϵģ�

Ӧ��˰��=Ӧ��˰���ö������˰��=ÿ����������1��20������20%

|

���ɸ�������˰�� 1ʡ�����ϣ��Լ������֯��������֯�䷢�Ľ��� 2����ծ���ҷ��еĽ���ծȯ��Ϣ�� 3�����չ���ͳһ�涨�����IJ������������������������Ժʿ����������Ժʿ������ 4�������ѡ������𡢾ȼý� 5�������� 6�����˵�תҵ�ѡ���Ա�ѣ� 7�����ҹ涨�ɲ���ְ���İ��ҷѡ���ְ�ѡ����ݹ��ʡ����ݹ��ʡ�����������ѣ� 8�����ɹ涨Ӧ����˰�ĸ���פ��ʹ�ݡ����¹ݵ��⽻���������¹�Ա��������Ա�����ã� 9���й������μӵĹ��ʹ�Լ��ǩ����Э���й涨��˰�����ã� 10�����չ��ҹ涨����λΪ���˽ɸ����˽ɸ���ס�������𡢻���ҽ�Ʊ��շѡ��������ϱ��շѡ�ʧҵ���շѣ�����˰�����˵�Ӧ��˰���ö��п۳��� <����һ��> ������ȡԭ����ס��������ҽ�Ʊ��ս𡢻������ϱ��ս�ʱ���������ո�������˰�� 11������ת�����ô�5�����ϣ�������Ψһ�ļ�ͥ�����÷�ȡ�õ����ã��������ո�������˰�� 12��������Ʊһ���н�������1��Ԫ���£���1��Ԫ������˰������1��Ԫ�ģ�ȫ� 13��������Ժ������������˰���������á� ������������˰�� 1���м���������Ա�����������ã�

2����������Ȼ�ֺ�����ش���ʧ�ģ�

3������������Ժ������������˰�� |

| �Ʋ��������� |

��1��ÿ�Σ��£����벻��Q4000Ԫ�ģ�

Ӧ��˰��=[ÿ�Σ��£������һ��۳���Ŀ�����ɷ��èQ��800ԪΪ�ޣ���800Ԫ]��20%

��2��ÿ�Σ��£�������4000Ԫ���ϵģ�

Ӧ��˰��=[ÿ�Σ��£������һ��۳���Ŀһ���ɷ��èQ��800ԪΪ�ޣ�����1��20������20%

��Ӫҵ���ǽ�������˰�� ���������¿۳��� **�������ס�� �Q4000Ԫ Ӧ��˰��=[ÿ�Σ��£������һ��۳���Ŀһ���ɷ��èQ��800ԪΪ�ޣ�-800����10% 4000Ԫ����Ӧ��˰��=[ÿ�Σ��£������һ��۳���Ŀһ���ɷ��èQ��800ԪΪ�ޣ�����1��20������10% |

| �Ʋ�ת������ |

Ӧ��˰��=Ӧ��˰���ö������˰��

=�������ܶ�Ʋ�ԭֵһ�������ã���20��

|

| ��Ϣ����Ϣ���������� |

Ӧ��˰��=Ӧ��˰���ö������˰��=ÿ������������˰��

*������Ϣ��99.10.31ǰ�� 99.11.1-07.8.14 20% 2007.8.15-08.10.8 5% 2008.10.9���� |

| żȻ���� |

Ӧ��˰��=Ӧ��˰���ö������˰��=ÿ��������20��

|

| �������� |

Ӧ��˰��=Ӧ��˰���ö������˰��=ÿ��������20�� |