第二章 金融法律制度

1、现金管理原则:1)接受开户银行的监督原则;2)尽量转账结算原则;3)通过开户银行进行转账结算原则;4)人行分支机构进行监督和稽核的原则;5)开户银行对开户单位进行监督管理的原则

2、现金使用范围的规定:

1)职工工资、津贴

2)个人劳务报酬

3)根据国家规定颁发给个人的科学技术、文化艺术、体育等各项奖金

4)各种劳保、福利费以及国家规定的对个人的其他支出

5)向个人收购农副产品和其他物资的价款

6)出差人员必须随身携带的差旅费

7)结算起点1000元以下的零星支出

8)中国人民银行确定需要支付现金的其他支出

3、现金管理的基本要求

1)现金与转账结算凭证的关系

2)库存现金限额的管理:开户单位的库存现金限额由开户银行核定。开户银行根据开户单位3~5天的日常零星开支所需要的现金核算开户单位的库存现金限额。

3)现金账目的管理:

一个“规定”:现金账目应当做到日清月结、账款相符

“七不”要求:①不准白条抵库;②不准互借现金;③不准谎报套用现金;④不准出租、借用账户;⑤不准“公款私存”; ⑥不准保留“小金库”; ⑦禁止发行流通变相货币

4)大额现金登记备案制度

5)严格控制坐支:开户单位的现金收入应当于当日送存开户银行,其支付现金可以从本单位库存现金限额中支付或者从开户银行提取,不得从本单位的现金收入中坐支(即直接支付)。

对坐支的规定:①因特殊情况需要坐支现金的,应当事先报经开户银行审查批准,由开户银行核定坐支范围和限额。②坐支单位应当定期向开户银行报送坐支金额和使用情况。

6)法律责任

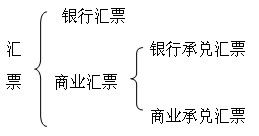

4、“三票”结算:支票、本票、汇票

5、支付结算的基本原则:

1)恪守信用,履约付款

2)谁的钱进谁的账,由谁支配

3)银行不垫付