8.纳税地点。纳税人(包括代征、代扣、代缴义务人)的具体纳税地点。各税种纳税地点的规定都易出客观题。

9.减税免税。 指对某些纳税人和征税对象采取减少征税或免予征税的特殊规定。

10.罚则。 指对违反税法的行为采取的处罚措施。印花税、征管法等章节都有违章处罚措施。

11.附则。主要包括两项内容:一是规定此项税法的解释权,二是规定税法的生效时间。后续章节没有特别表述,可作一般了解。

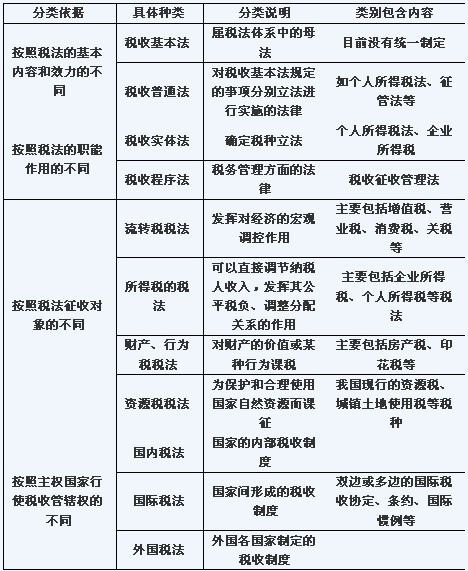

四、税法的分类

我国税法分类主要有四种分类方法:

1.按照税法的基本内容和效力的不同,可分为税收基本法和税收普通法。

2.按照税法的职能作用的不同,可分为税收实体法和税收程序法。

3.按照税法征收对象的不同,可分为对流转额课税的税法,对所得额课税的税法,对财产、行为课税的税法和对自然资源课税的税法。

4.按照主权国家行使税收管辖权的不同,可分为国内税法、国际税法、外国税法等。

【解释】我国税法的分类见下表:

【经典例题】税收征管法属于我国税法体系中的( )。

A.税收基本法 B.税收实体法

C.税收程序法 D.国内税法

【答案】CD