6.纳税环节。指征税对象在从生产到消费的流转过程中应当缴纳税款的环节。要掌握生产、批发、零售、进出口、收入取得、费用支出等各个环节上的税种分布。

7.纳税期限。

(1)定义:指纳税人按照税法规定缴纳税款的期限。各税种纳税期限、结算缴款期限与滞纳金计算的关系。

(2)相关的三个概念:

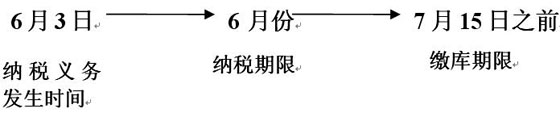

①纳税义务发生时间:是指应税行为发生的时间。

②纳税期限:每隔固定时间汇总一次纳税义务的时间。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税;

③缴库期限:税法规定的纳税期满后,纳税人将应纳税款缴入国库的期限。

例:餐馆09、6、3餐饮收入10万,营业税0.5万。

【经典例题】下列关于税收实体法构成要素的说法中,正确的有( )。

A.纳税人是税法规定的直接负有纳税义务的单位和个人,是实际负担税款的单位和个人

B.征税对象是税法中规定的征税的标的物,是国家征税的依据

C.税率是对征税对象的征收比例或征收额度,是计算税额的尺度

D.税目是课税对象的具体化,反映具体征税项目

【答案】BCD

【解析】纳税人是税法规定的直接负有纳税义务的单位和个人,但不一定是实际负担税款的单位和个人

【经典例题】采用超额累进税率征收的税种是( )。

A.资源税 B.土地增值税

C.个人所得税 D.企业所得税

【答案】C

【解析】选项A,资源税为定额税率;选项B,土地增值税为超率累进税率;选项D,企业所得税为比例税率。