【例题】超额累进税率运用假定计税依据为3000元(可以理解为个人所得税中工资、薪金所得的应纳税所得额),采用超额累进税率, 500元以下的,适用税率为5%.500~2000元的,适用税率为10%, 2000~5000元的,适用税率为15%,则应纳税额多少?

第一种方法解:应纳税额=500×5%+(2000-500)×10%+(3000-2000)×15%=325(元)

采用全额累进税率

第二种方法解:应纳税额=3000×15%=450(元)

超额累进税率-速算扣除法计算

应纳税额=全额累进税额-速算扣除数=3000×15%-125=450-125=325(元)

1998年 注册会计师考试

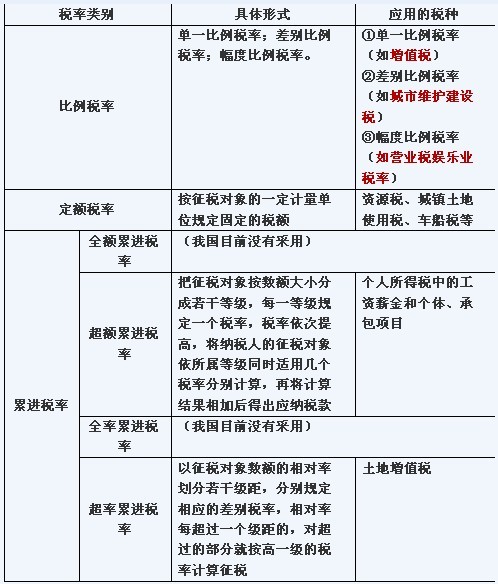

【经典例题】中国现行税制中采用的累进税率有( )。

A.全额累进税率 B.超率累进税率

C.超额累进税率 D.超倍累进税率

【答案】BC

【经典例题】对税收实体法要素中有关课税对象的表述,下列说法正确的有( )。

A.课税对象是税法最基本的要素

B.纳税人是一种税区别于另一种税的最主要标志

C.税目反映具体的征税范围,是对征税对象质的界定

D.税率体现征税的深度